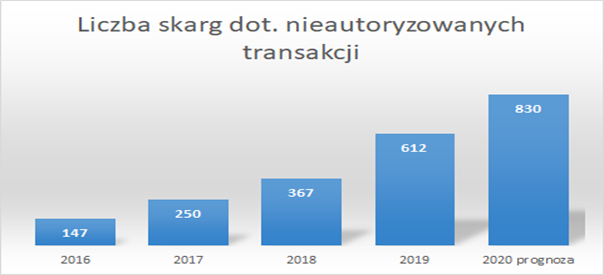

Na tle powyższych danych statystycznych nie możemy mieć już wątpliwości, że problem nieautoryzowanych transakcji płatniczych będzie dotyczył coraz szerszych kręgów użytkowników bankowości elektronicznej i innych instrumentów płatniczych. Sytuacje tego rodzaju będą niestety powszedniały. Przyglądając się jednak bezradności organów ścigania w tego rodzaju sprawach, należy przyjąć, że swoje roszczenia będziemy skutecznie mogli kierować raczej tylko do banków. Instytucje te są zobowiązane by przywrócić stan konta, który zmienił się na niekorzyść wskutek nieautoryzowanej transakcji płatniczej (czyli takiej na, którą nie wyraziliśmy zgody) już następnego dnia po tym, jak doszło do jej stwierdzenia.